ザ・マッカラン 200周年記念エキシビション「THE HEART OF THE SPIRIT TOKYO EXPERIENCE」を11月に開催

- 国内ニュース

- 調査記事

2024.10.22

2023年はジャパニーズウイスキー100周年ということで、今回は日本におけるウイスキー市場についてこれまでの振り返りと今後の予想を行っていこうと思います。

近年ジャパニーズウイスキーの需要は爆発的に増大しており、市場は拡大傾向にあります。

この記事では日本における代表的な飲料メーカーの一つである、サントリーの有価証券報告書を参照し、ウイスキーメーカーの一例としてのサントリーの動向と今後の展望について分析していきます。

まずは日本におけるウイスキーの販売量の動向を見てみましょう。下の図は直近30年ほどの販売量の推移です。

と年度.png)

直近30年の販売量推移図

※国税庁酒のしおりのデータをもとに作成

この図のように、ウイスキーの販売量は2008年までは減少傾向でしたが、2008年を境にV字回復を遂げています。

また、2020年は販売数が下落していますが、これは新型コロナウイルスの感染拡大により外食産業のウイスキー消費量が減少したためです。今後のコロナの収束に伴いウイスキーの販売量は回復へと動くでしょう。

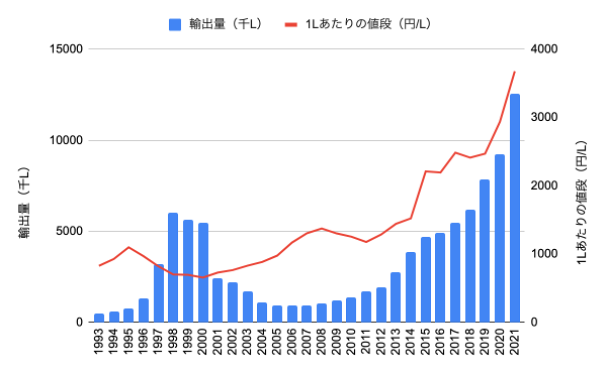

次に、ジャパニーズウイスキーの海外シェアの動向を見ていきましょう。下の図はウイスキーの輸出量と、輸出品の1L当たりの平均値段をグラフ化したものです。

輸出量と平均金額グラフ

※財務省普通貿易統計のデータをもとに作成

グラフを見ればわかる通り、輸出量(青の棒グラフ)は2006年前後から近年にかけて爆発的に増加しています。

また、輸出されているウイスキーの単価(赤線のグラフ)も2000年が656円/Lだったのに対し、2021年では3678円/Lまで増加しています。このことから、海外ではプレミアムな高品質ウイスキーのシェアが伸びていると言えます。

さらに特筆すべき点は、2020年と2021年はコロナの流行下にあるにも関わらず輸出量は増加し続けていることです。コロナから回復したらどれほど輸出が増加するのかが期待されるところです。

サントリーの業績など重要指標を載せてある有価証券報告書の内容から、サントリーのウイスキー部門の現状を見ていきます。主に、売上の推移、研究開発の状況、設備投資の状況に着目していきます。

2021年度のウイスキーを含むスピリッツ事業全体で売上収益は前年度比110%強となっています。また、日本における売上収益は前年度比105%前後となっています。増益は2022年になっても続いており、2022年上半期では前年同期比で事業全体は110%強、国内は108%前後となっています。スピリッツ事業は好調であると言えます。

報告書では海外での増収はプレミアム化戦略の推進、家庭用の堅調な推移、業務用の回復によるものとしています。

この中で、業務用の回復はコロナからの回復によるものです。また、家庭用の売上は海外でも安定しているものと見られます。そしてプレミアム化戦略は製品をブランド化して単価をあげることで、収益性を向上させる戦略のことです。

サントリーは過去にビール事業で「ザ ・プレミアム・モルツ」を発売し、成功を収めています。おそらくスピリッツ事業でも同様に、高価格高品質の製品を打ち出すものであると考えられます。

プレミアム化戦略ではブランドイメージの確立が重要です。例えば「ザ ・プレミアム・モルツ」が成功したのは『最高の週末を。』などのキャッチフレーズを駆使し、休日に少し贅沢するときに飲むお酒だというイメージを作り上げたことが大きな要因となっています。

従って今後のサントリーの海外展開は、同社の広告活動の成否によって大きく影響されると思われます。後述しますがサントリーは海外の子会社に多額の設備投資を行っており、ウイスキーの生産体制を強化しています。このウイスキーの増産についていけるだけのマーケティングができるかが注目されます。

ウイスキーに関する近年のサントリーの研究開発は、プレミアム品の開発に重点を置いているように見受けられます。

中でも特筆すべきものとして、2019年に新たに発売された「碧Ao」があげられます。これは世界で初めて5大ウイスキーをブレンドしたものであり、世界各地に子会社や蒸溜所を所有するサントリーならではの製品です。海外展開を推進していることにより、技術面においてシナジーを得られるというのもサントリーの強みだと言えます。

一方「トリスハイボール」や「角ハイボール缶」などのハイボール缶は、ビターオレンジ味などの期間限定フレーバーを出すにとどまり、大規模な新商品の展開は行われていません。

これはサントリーのハイボール缶が市場においてすでに競争優位性を有しているため、新商品を出すより既存商品の維持改良を行うことに力を入れているためだと考えられます。

サントリーは2008年以降優れたマーケティングを行い、ハイボールブームを巻き起こして強固な消費基盤を築き上げました。今や居酒屋などの日常場面において、サントリーのハイボールは必要不可欠なものとなっています。サントリーのハイボール事業は今後も安定的に展開していくでしょう。

下の表はサントリーの国内外の子会社の設備規模を表したものです。(2021年度有価証券報告書より抜粋)

このうちウイスキー製造に関わる子会社は国内ではサントリースピリッツ、海外ではビームサントリーとなります。注目すべきはビームサントリーの規模の大きさであり、海外の子会社では圧倒的に規模が大きいものとなっています。

ビームサントリーは2014年にサントリーが米ビーム社を買収し子会社化したものです。大型な国内企業と海外企業の合併は非常に珍しく、このビーム社合併は稀有な成功例と言えます。海外企業とのM&Aの成功体験は、今後のサントリー社の海外展開にとって有利に働くと思われます。将来的にさらに海外ウイスキー企業との合併を行うことも十分に考えられます。

サントリーの国内子会社設備規模報告

サントリーの存外子会社設備規模報告

次に、設備投資の状況を見ていきましょう。下の表はサントリーの設備投資の予定を示しています。(有価証券報告書より抜粋。1枚目は2021年度、2枚目は2022年上半期より)

表から分かる通り、設備投資は多くがウイスキーの製造施設と貯蔵施設に関するものです。

中でも特に、近江エージングセラーへは3回にわたって設備投資がなされています。近江エージングセラーはウイスキーの熟成施設であり、大阪の蒸溜所で蒸留された原酒の多くを保管しています。このことから、サントリーがウイスキー事業の規模を増大していることが分かります。

ウイスキーの熟成は時間がかかるため、生産体制の増強が市場に反映されるまでに時間がかかると思われますが、今から5〜10年後にはサントリー製ウイスキーの数は相当数増加していると予想できます。

他には、ビームサントリーのニューヨークオフィスに設備投資しているのが注目すべき点です。工場に設備投資することは生産拡大のためには当然のことですが、オフィスに投資していることは海外事業そのものの規模を巨大化させようという動きの表れとも取れます。今後サントリーが海外のウイスキー部門の規模を増大させる可能性は非常に高いと思われます。

2021年度サントリー設備投資計画書

2022年度上半期サントリー設備投資計画書

日本のウイスキー市場は成長段階にあると言えます。また、輸出においては高品質なウイスキーがシェアを伸ばしており、今後の企業の戦略としては、サントリーに見られるようにプレミアム品の開発に注力することが考えられます。

海外展開についてはサントリーは特に設備投資を行ったばかりであり、この設備投資が成果を生むか非常に気になるところです。

サントリー以外の競合各社もウイスキーの生産体制を着々と整えてきており、ウイスキー市場は今後大きく変化していくでしょう。2023年のメーカー各社の動向に注目です。